Declaración del impuesto 2025 con simplificaciones, descuentos y beneficios

No hay aumentos en la carga impositiva y se mantienen las alícuotas generales vigentes en años anteriores. Además, los Contribuyentes Cumplidores pagarán entre 4% y 5% menos, dependiendo de la actividad desarrollada.

La Dirección Provincial de Ingresos Públicos informó que ya puede realizarse la declaración del impuesto del año 2025 y que hay importantes novedades para los contribuyentes.

El organismo destacó que la política tributaria provincial busca reconocer y apoyar a los ciudadanos que cumplen con sus compromisos fiscales en tiempo y forma. Por este motivo, se otorgan una serie de bonificaciones. “Se establece una diferencia entre quienes habitualmente pagan sus impuestos – muchas veces con gran esfuerzo- y quienes no cumplen con los mismos”, afirmaron.

Al respecto, precisaron que la Provincia, en su Ley Impositiva Anual 2025, estableció para los Contribuyentes Cumplidores un pago inferior al de años anteriores, entre un 4% y 5% menos, dependiendo de la actividad desarrollada.

“Por otra parte, es importante destacar que San Luis no ha aumentado la carga impositiva del impuesto, manteniendo las alícuotas generales vigentes en años anteriores e incorporando un tratamiento diferenciado para sujetos o actividades especiales que lo requieran, que tributan con alícuotas significativamente menores”, aseveró la Dirección.

Sobre este punto, detallaron que se efectuó, en general, una simplificación. Explicaron que el sistema actual considera una sola alícuota, no múltiples alícuotas, con el objetivo de aportar claridad y tranquilidad a los contribuyentes al momento de concretar sus declaraciones juradas. “Si el sistema es simple, neutral y estable, mayores serán las posibilidades de alcanzar los objetivos, la falta de simplicidad y neutralidad invita a la evasión fiscal”, consideraron.

Con relación a las Declaraciones Juradas, tanto los contribuyentes directos de la Provincia como quienes tributan bajo la modalidad de Convenio Multilateral, podrán hacerlo en forma on-line, de acuerdo a la ley vigente. Asimismo, de haber solicitado el beneficio de Contribuyente Cumplidor pagarán hasta un 20% menos del impuesto declarado.

Ante dudas o consultas sobre la nueva modalidad se puede acceder al sitio de Ingresos Públicos (dpip.sanluis.gov.ar).

- Publicado en Noticias

Impuesto a los automotores, acoplados y motocicletas 2025

Ya se encuentran disponibles las boletas para el pago correspondiente al año 2025 del Impuesto Automotor.

Para el presente ejercicio se estableció el calendario de pago, teniendo la opción de cancelar en un solo pago anual o en 10 cuotas mensuales, operando el vencimiento del CONTADO y de la CUOTA 1, el próximo 15 de marzo.

Los contribuyentes que realicen el pago total anual tendrán un descuento del 30% sobre el monto determinado.

Asimismo, los contribuyentes cumplidores verán aplicado en su impuesto los descuentos establecidos en la Ley Impositiva que rige el presente ejercicio fiscal para el contribuyente cumplidor, tanto quienes lo sean en forma habitual, como los que revisten tal carácter por haber regularizado su situación en la moratoria 2024, como así también el descuento especial establecido en la Ley VIII-1116-2024 para los imponibles que en el año 2024 accedieron al beneficio del PREMIO AL BUEN CONTRIBUYENTE.

- Publicado en Noticias

Impuesto Inmobiliario 2025

Ya se encuentran disponibles las boletas para el pago correspondiente al año 2025 del Impuesto Inmobiliario.

Para el presente ejercicio se unificaron los vencimientos, estableciéndose el mismo calendario para inmuebles urbanos, suburbanos y rurales, teniendo la opción de cancelar en un solo pago anual o en 10 cuotas mensuales, operando el vencimiento del CONTADO y de la CUOTA 1, el próximo 15 de marzo.

Los contribuyentes de la Provincia que realicen el pago total anual tendrán un descuento del 30% sobre el monto determinado.

Asimismo los contribuyentes cumplidores verán aplicado en su impuesto los descuentos establecidos en la Ley Impositiva que rige el presente ejercicio fiscal para el contribuyente cumplidor, tanto quien lo es en forma habitual, como el que reviste tal carácter por haber regularizado su situación en la moratoria 2024, como así también el descuento especial establecido en la Ley VIII-1116-2024 para los imponibles que en el año 2024 accedieron al beneficio del PREMIO AL BUEN CONTRIBUYENTE.

- Publicado en Noticias

Prórroga beneficio 2024 automotor e inmobiliario para los que pagaron algunas cuotas o realizaron un plan

La Dirección Provincial de Ingresos Públicos dispuso por Resolución General N° 06-DPIP-2025 extender el plazo para la cancelación del impuesto anual 2024 hasta el 10 de febrero de 2025.

La disposición alcanza a todos los contribuyentes que efectuaron el pago de una o más cuotas de los Impuestos Inmobiliario y a los Automotores, Acoplados y Motocicletas, o que realizaron un plan de pago con cuotas cuyo vencimiento opera en el 2025, por lo que no cancelaron en su totalidad el impuesto.

Según se informó a los efectos de mantener el beneficio, se debe realizar antes del 10 de febrero el pago de:

- Cuotas correspondientes al año 2024 pendientes de pago

- Cuotas de Planes de Pago vigentes realizados por patentes o padrones de los impuestos citados, vencidas o con vencimiento en el año 2025

Cumplido el plazo, si el impuesto 2024 no está pagado en su totalidad, se procederá a reliquidar un adicional que completa el valor del impuesto determinado en su totalidad, con vencimiento el próximo 14 de febrero de 2025, tal como se liquidó la cuota 11 para todos los imponibles 2024 por los que no se había efectuado ningún pago.

La medida fue tomada en virtud de haberse recepcionado múltiples solicitudes de contribuyentes y de los Consejos y Colegios Profesionales de San Luis, solicitando que se extienda el período límite establecido en las Resoluciones Generales N° 01, N° 07 y N° 10-DPIP- 2024, alegando diferentes causas de orden temporal, administrativo o económico, por las cuales no se ha podido proceder a la cancelación del impuesto anual en su totalidad, y atendiendo a la voluntad de pago expresada al realizar pagos o acogerse a un plan de pagos para regularizar la deuda.

- Publicado en Noticias

Se venció el plazo para pagar los impuestos 2024 de automotores e inmobiliario con beneficios

La Dirección Provincial de Ingresos Públicos realizó la liquidación del adicional en los Impuestos Inmobiliario y automotor 2024.

Tal como se informara durante el 2024, la Dirección Provincial de Ingresos Públicos otorgó una bonificación de hasta el 50% del valor del impuesto, tanto en las boletas de patentes como de padrones de inmobiliario, siendo condición para mantener el descuento pagar el impuesto antes del 31 de diciembre de 2024.

Los contribuyentes que no cancelaron el impuesto automotor y/o inmobiliario del ejercicio 2024 antes del 31 de diciembre, ya pueden ver reflejada en sus imponibles, la cuota 11/2024 que vence el próximo 14 de febrero de 2025.

La reliquidación es un adicional que completa el valor del impuesto determinado en su totalidad, es decir, el monto que correspondía tributar en el 2024 por la aplicación de la alícuota dispuesta en la Ley Impositiva a la Base Imponible del inmueble y/o la patente.

La política tributaria provincial busca reconocer y apoyar a todos los ciudadanos que cumplen con sus compromisos fiscales en tiempo y forma, y es en dicho marco que se otorgan las bonificaciones, estableciendo una diferencia entre quienes habitualmente pagan sus impuestos – muchas veces con gran esfuerzo- y quienes no cumplen con los mismos.

- Publicado en novedades

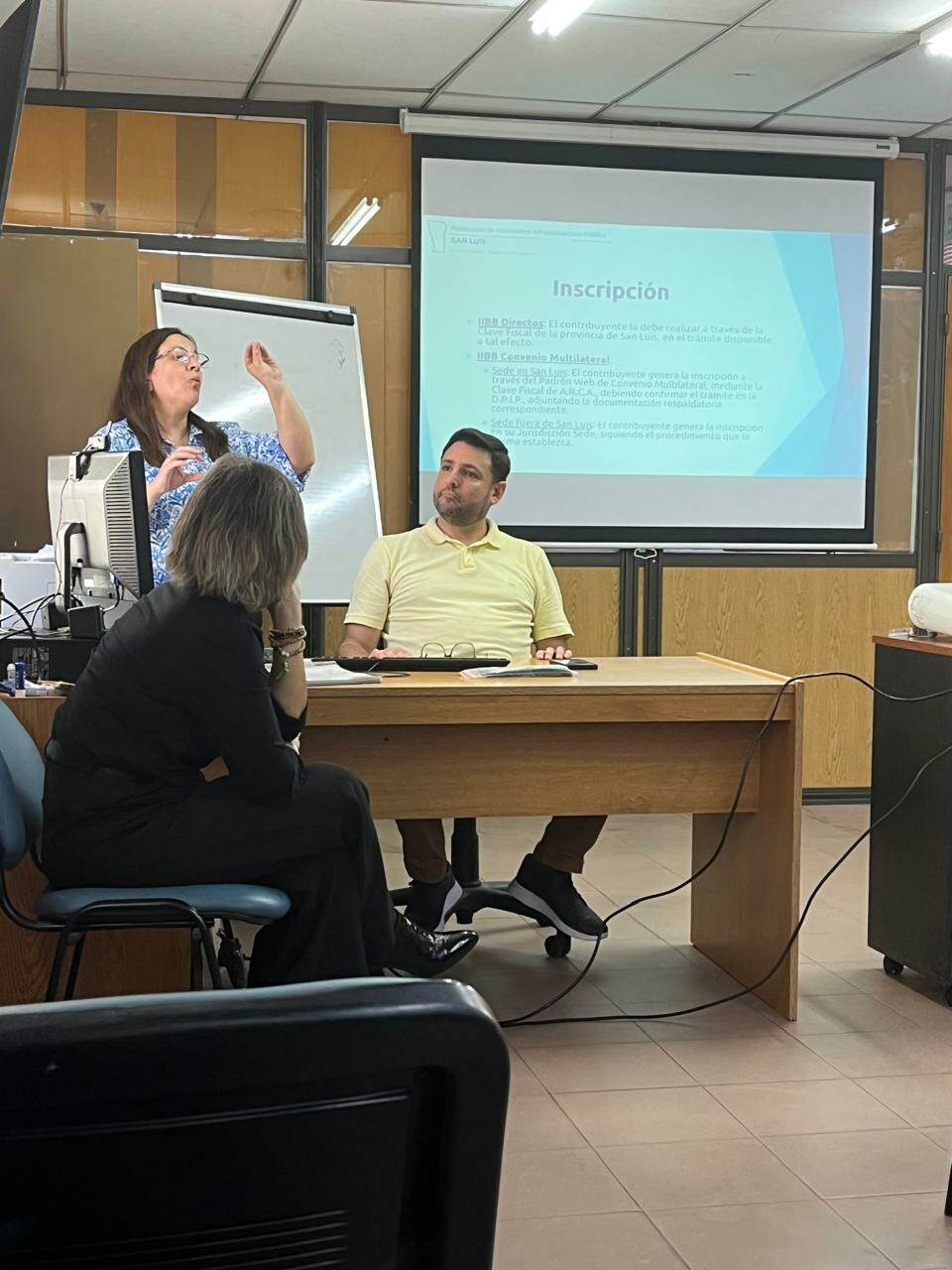

Charlas Técnicas – Regímenes de recaudación acerca del Impuesto sobre los Ingresos Brutos

A partir del miércoles 11 de diciembre, y cerrando el Ciclo 2024, se llevaron a cabo las Charlas Técnicas sobre los Regímenes de Recaudación vigente referidos al Impuesto sobre los Ingresos Brutos.

El módulo estuvo a cargo de los agentes de la Dirección Provincial de Ingresos Públicos, las contadoras Gimena Deluigi y Analia De Marco.

En primer término se hizo referencia a las disposiciones del Código Tributario Provincial – Ley VI-0490-2005, que faculta a la Dirección Provincial de Ingresos Públicos a designar agentes de retención, percepción, recaudación e información.

Posteriormente se trataron los diferentes Regímenes vigentes, establecidos mediante Resoluciones Generales de la DPIP , y por medio de los cuales la administración tributaria se asegura parte de la obligación del contribuyente de manera anticipada.

Se hizo hincapié en las obligaciones de los Agentes que deben actuar y las penalidades en caso de incumplimientos formales y/o materiales.

Se abordó, así mismo, los sujetos alcanzados tanto por los regímenes de retención, como de percepción y/o recaudación, como así también los que se encuentran excluidos en cada caso y el carácter de pago a cuenta que reviste el monto percibido o retenido para el contribuyente.

Por último, Eduardo Godoy, explicó cómo a través del DO.PRO tanto el de actividades primarias como el referido a las actividades mineras, se realizan percepciones a los sujetos involucrados en dichas actividades.

- Publicado en novedades

Charlas técnicas acerca de Impuestos sobre los Ingresos Brutos

Este jueves 5 de diciembre se dio inicio a las Charlas Técnicas referidas al Impuesto sobre los Ingresos Brutos, que grava el ejercicio habitual y a título oneroso en la jurisdicción de la provincia de San Luis del comercio, industria, profesión, oficio, negocio, locaciones de bienes, obras o servicios o de cualquier otra actividad a título oneroso -lucrativa o no- cualquiera sea la naturaleza del sujeto que la preste.

El módulo estuvo a cargo de los agentes de la Dirección Provincial de Ingresos Públicos, los contadores Silvana Somadosi, Lorena Sangra y Mario Carmona.

Se abordó en líneas generales las disposiciones del Código Tributario Provincial – Ley VI-0490-2004, y lo establecido en concordancia en la Ley N° VIII-0253-2024 – Impositiva Anual para el ejercicio 2025, que entre otras disposiciones establece una única alícuota general y descuentos por Contribuyente Cumplidor.

La Ley 2025 también dispone regímenes especiales considerando actividades o sujetos que requieren un tratamiento diferenciado con respecto a la alícuota general, estableciendo requisitos y condiciones para su aplicación.

También se trató, a grandes rasgos, las obligaciones de los contribuyentes del impuesto, modalidades de declaración jurada y los distintos conceptos que integran las mismas.

- Publicado en novedades

Charlas técnicas sobre Impuesto de Sellos

Continuando el Ciclo, esta semana se dio inicio a las Charlas Técnicas referidas al Impuesto de Sellos, el tributo que grava los actos, contratos y operaciones de carácter oneroso instrumentados en la Provincia o con efectos en esta.

El módulo está a cargo de los Agentes de la Dirección Provincial de Ingresos Públicos, Lorena Barbeito y Cristian Matías Gil Pérez.

Se abordó en líneas generales las disposiciones del Código Tributario Provincial – Ley VI-0490-2004 y lo establecido en concordancia en la Ley N° VIII-0253-2023 – Impositiva Anual para el ejercicio 2024, como así también la norma vigente a partir del 1 de enero del 2025.

Resaltando cuando se configura la obligación de tributar, la divisibilidad del mismo, quienes son los responsables del pago del impuesto y como se determina la base imponible.

- Publicado en novedades

JUBILADOS – Exención al 100% – Impuesto Inmobiliario 2025

Cómo solicitarlo y cuáles son las condiciones.

- En las oficinas de la D.P.I.P. o a través del sitio web, con clave fiscal, desde el 1 de Noviembre al 20 de Diciembre de 2024.

Si no posee clave fiscal puede generarla aquí

- Condiciones:

- Ser titular de un único Inmueble edificado en el cual vivís

- Si el solicitante es casado o conviviente, el cónyuge o conviviente, no debe tener propiedad en la provincia

- No poseer deuda exigible en el Impuesto Inmobiliario

- Acreditar ingreso único, de haber previsional dentro del grupo familiar, menor o igual a dos haberes jubilatorios mínimos, (actualmente $ 505.596,96).

- No estar inscripto en el Impuesto sobre los Ingresos Brutos

- Documentación a presentar:

- DNI

- Último recibo de haber jubilatorio, (y de corresponder, recibo de la pensión).

- Informar N° de padrón inmobiliario.

Otras condiciones:

- Si quien solicita no es el jubilado, acreditar vinculo y presentar DNI., (cónyuge/ tercero interviniente)

- En caso de corresponder, presentar en original:

- Acta de matrimonio o libreta de casamiento y DNI del cónyuge

- Constancia de convivencia y DNI de la pareja

- Acta de Divorcio

- Acta de Defunción

- Para Usufructuarios: Informe de dominio expedido por el Registro de la Propiedad Inmueble

- Publicado en novedades

PERSONAS CON DISCAPACIDAD – Beneficios 2025 – Impuesto Inmobiliario y Automotor

Cómo solicitarlo y cuáles son las condiciones.

- En las oficinas de la D.P.I.P. o a través del sitio web, con clave fiscal, desde el 1 de Noviembre al 20 de Diciembre de 2024.

Si no posee clave fiscal puede generarla aquí

Condiciones:

EN EL IMPUESTO INMOBILIARIO

- Se aplica a un único Inmueble que debe ser la casa habitación del discapacitado, sea de su propiedad o de un familiar, (cónyuge o conviviente, ascendiente o descendiente, tutor o curador)

- Presentar y/o adjuntar la siguiente documentación en original:

- DNI

- Certificado de Discapacidad expedido por Autoridad Competente

- Informar N° de padrón inmobiliario

Otras condiciones:

- Si quien solicita el beneficio no es la persona discapacitada, se debe acreditar vinculo y presentar DNI

- En caso de corresponder acreditar parentesco, se deberá presentar original de:

- Acta de matrimonio o libreta de casamiento y D.N.I. del cónyuge

- Constancia de convivencia y D.N.I. de la pareja

- Acta/s de nacimiento

- Sentencia Judicial del discernimiento de la curatela

EN EL IMPUESTO A LOS AUTOMOTORES

- Se aplica a una única unidad destinada al uso exclusivo de la persona con capacidades diferentes o a su servicio. Sea de su propiedad o de un familiar, (cónyuge, ascendiente o descendiente, tutor o curador, colateral hasta el 2° grado)

- Presentar y/o adjuntar la siguiente documentación en original:

- DNI

- Certificado de Discapacidad expedido por Autoridad Competente

- Título o Cédula Verde del Automotor

- Acreditar vinculo familiar, (acta de matrimonio, nacimiento, sentencia judicial del discernimiento de la curatela)

- Publicado en novedades

- 1

- 2